【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンタルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

https://fedman-blog.com/books-1/

1日で数百億を動かす現役ディーラーが教える勝者のトレード書評 井口喜雄(著)

https://fedman-blog.com/books-2/

書評:『負けない米国株投資術』–「負けない」ための米国株投資戦略 まりーさん(著)

https://fedman-blog.com/books-3/

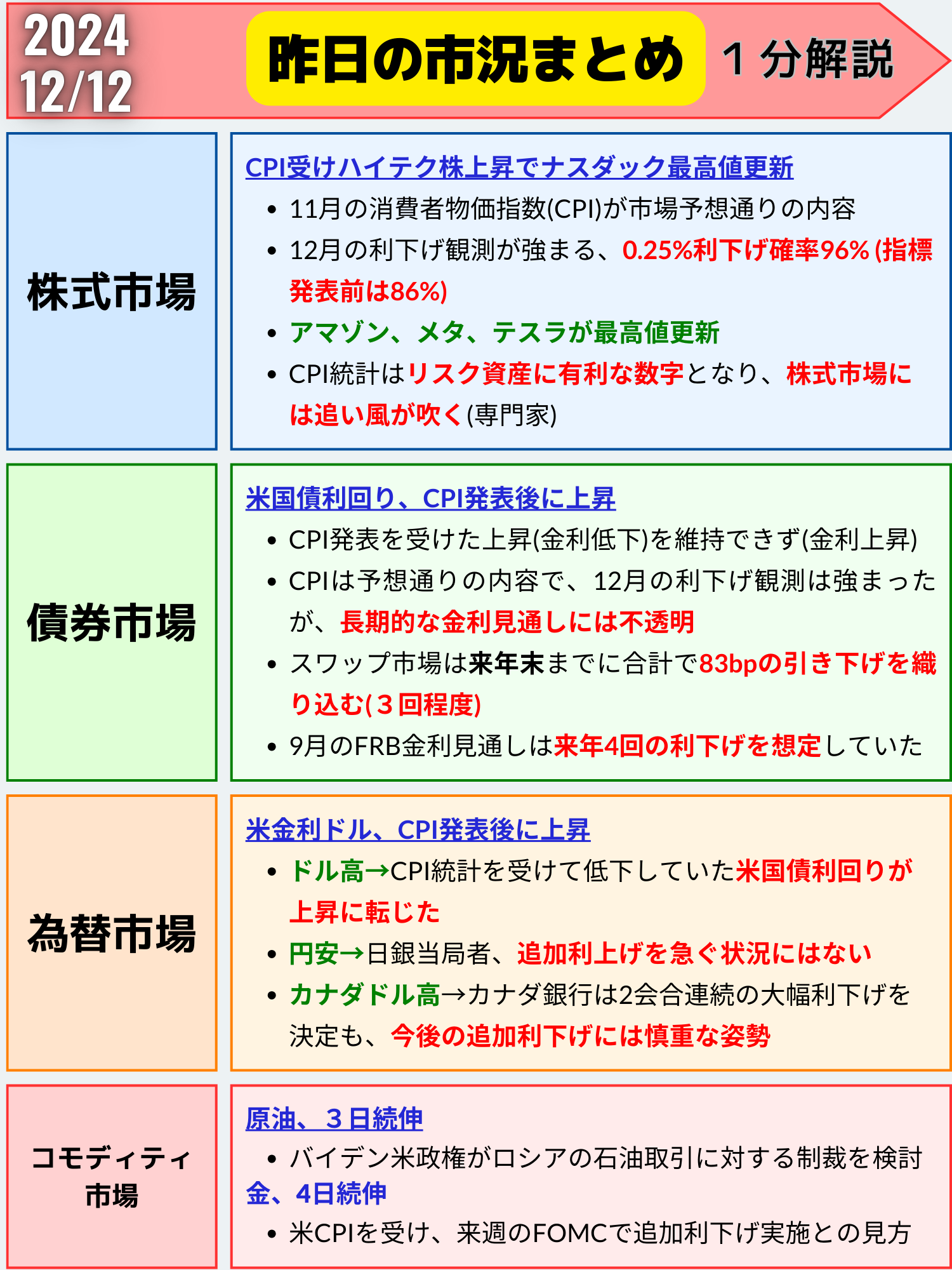

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米国株式市場、CPI受けハイテク株上昇でナスダック最高値更新

主要指数の動き

- S&P500種株価指数とナスダック総合指数が3日ぶりに上昇

- S&P500種株価指数: 6084.19 (+49.28, +0.82%)

- ナスダック総合指数: 20034.89 (+347.65, +1.77%)

- ナスダック100指数: +1.9%, 最高値更新

- ダウ工業株30種平均: 44148.56 (-99.27, -0.22%)

上昇要因

- 11月の消費者物価指数(CPI)が市場予想通りの内容

- 総合指数: 前月比+0.3%

- コア指数(食品とエネルギーを除く): 前月比+0.3%, 4カ月連続で同率の伸び

- 前年比: +3.3%

- 12月の利下げ観測が強まる

- CMEのフェドウオッチ: 25bps利下げ確率96% (指標発表前は86%)

注目株の動き

- ハイテク株が上げを主導

- アマゾン・ドット・コム、メタ・プラットフォームズ、テスラが最高値更新

- 半導体大手ブロードコム: +6.6%

- アップルがAI専用チップ開発で協力していると報道

- 医療保険セクターが下落

- シグナ、CVSヘルス、ユナイテッドヘルス・グループなど

- 議員団が医療保険会社に薬局事業売却を強制する法案を提出

市場関係者の見解

リーガン・キャピタルのスカイラー・ウィナンド氏

- CPIは金融当局に12月会合での25bps利下げのゴーサインを与えるもの

- インフレには根強さが残るが、進展を遂げていることを確認

BMOキャピタル・マーケッツのイアン・リンジェン氏

- CPIの詳細が金融当局にとって心強い内容

- 明朝のPPIまで金利市場を動かす材料はほとんどない

クリアブリッジ・インベストメンツのジェフ・シュルツ氏

- 来週のFOMCを巡る利下げか見送りかの議論は終了

- インフレ統計はリスク資産に有利な数字

- 株式市場には特に強い季節に追い風が吹く

まとめ

11月の消費者物価指数(CPI)が市場予想通りの内容となったことで、12月の利下げ観測が強まり、米国株式市場ではS&P500種株価指数とナスダック総合指数が上昇しました。ハイテク株が上げを主導し、アマゾン・ドット・コム、メタ・プラットフォームズ、テスラは最高値を更新。半導体大手ブロードコムもアップルとのAI専用チップ開発協力報道を好感して大きく上昇しました。

一方、議員団が医療保険会社に薬局事業売却を強制する法案を提出したことから、医療保険セクターは下落しました。

市場関係者からは、CPIの内容が金融当局に12月の利下げのゴーサインを与えるものだと評価する声が聞かれました。インフレには根強さが残るものの、統計はリスク資産に有利な数字となり、株式市場には追い風が吹くとの見方も示されています。

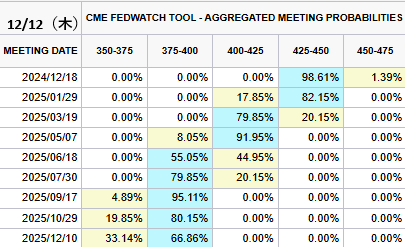

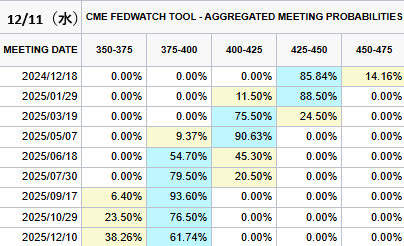

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2024/12/18(次回FOMC) 次回利下げ確率(前日比)

現在の米政策金利⇨450-475(4.50%)

※1回⇨0.25%

- 0回→1.39%(-12.77%)

- 1回→98.61%(+12.77%)

- 2回→0%(%)

来年12まで利下げ確率(回数)

※1回⇨0.25%

- 2回→0%(%)

- 3回→66.86%(+5.12%)

- 4回→33.14%(-5.12%)

米国債利回り、CPI発表後に上昇

米国債相場の動き

- 米国債相場は下落

- CPIの発表を受けた上昇を維持できず

- 主要国債利回りの変化

- 米30年債利回り: 4.48% (+5.8bp, +1.32%)

- 米10年債利回り: 4.27% (+4.3bp, +1.01%)

- 米2年債利回り: 4.15% (+0.6bp, +0.14%)

市場の反応

- CPIは予想通りの内容で、12月の利下げ観測は強まったが、長期的な金利見通しには不透明感

- 2年債は当初、CPIの発表を好感し国債利回りの低下を主導

- その後は売り圧力が強まり、年限全般で利回りは上昇

- 10年債入札は旺盛な需要を集めたが、利回りの上昇に歯止めをかけることはできず

金融政策見通し

- スワップ市場は来週のFOMC会合で約22bpの緩和実施を織り込む (統計発表前は20bp)

- エコノミストの予想は分かれる

- 年央まで毎回0.25ポイントの利下げ実施

- 2025年は利下げなし

- スワップ市場は2025年末までに合計で83bpの引き下げを織り込む(0.83%)

- 来週25bp利下げ後、来年さらに2回程度の利下げを想定

- 9月の金融当局者のドット・プロット(金利予測分布図)では来年4回の利下げを想定

市場関係者の見解

ジャナス・ヘンダーソン・インベスターズのララ・キャッスルトン氏

- 今回のCPI統計は、金融当局が来週に利下げを行うための最後のハードル

- 最近のインフレ加速により、金融当局は2025年に利下げを単純に続けていくと確約するのは難しい

- 顧客にとって、インフレ再燃は来年の大きな懸念事項

ウェルズ・ファーゴのチーフエコノミスト、ジェイ・ブライソン氏

- FOMCは来週、25bpの利下げを決めるだろう

- 利下げを実施しない材料は何も見当たらない

まとめ

11月の消費者物価指数(CPI)が市場予想通りの内容となったことを受け、米国債相場は下落しました。CPIの発表直後は利回りが低下したものの、その後は売り圧力が強まり、年限全般で利回りが上昇する展開となりました。

スワップ市場では、来週のFOMC(連邦公開市場委員会)会合で約22bpの緩和実施が織り込まれており、統計発表前の20bpから利下げ予想が高まっています。ただし、長期的な金利見通しについては、エコノミストの間でも意見が分かれており、不透明感が出ています。

市場関係者からは、今回のCPI統計が金融当局の12月利下げへの後押しになるとの見方が示される一方、最近のインフレ加速を受けて2025年以降の利下げペースには不透明感があるとの指摘も聞かれました。

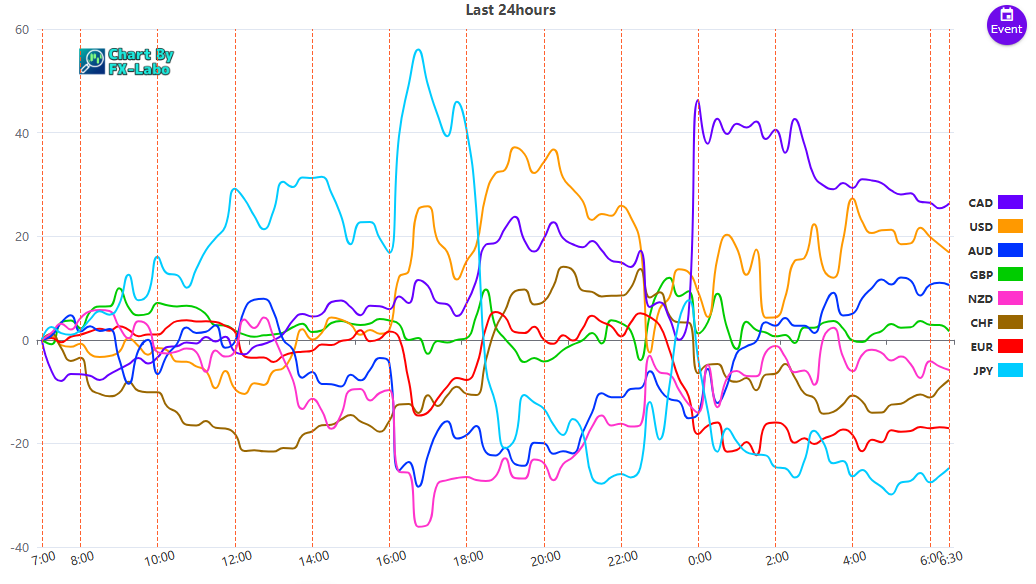

為替市場(FX) 通貨強弱

通貨全体(前日)

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑