【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

https://fedman-blog.com/books-1/

1日で数百億を動かす現役ディーラーが教える勝者のトレード書評 井口喜雄(著)

https://fedman-blog.com/books-2/

書評:『負けない米国株投資術』–「負けない」ための米国株投資戦略 まりーさん(著)

https://fedman-blog.com/books-3/

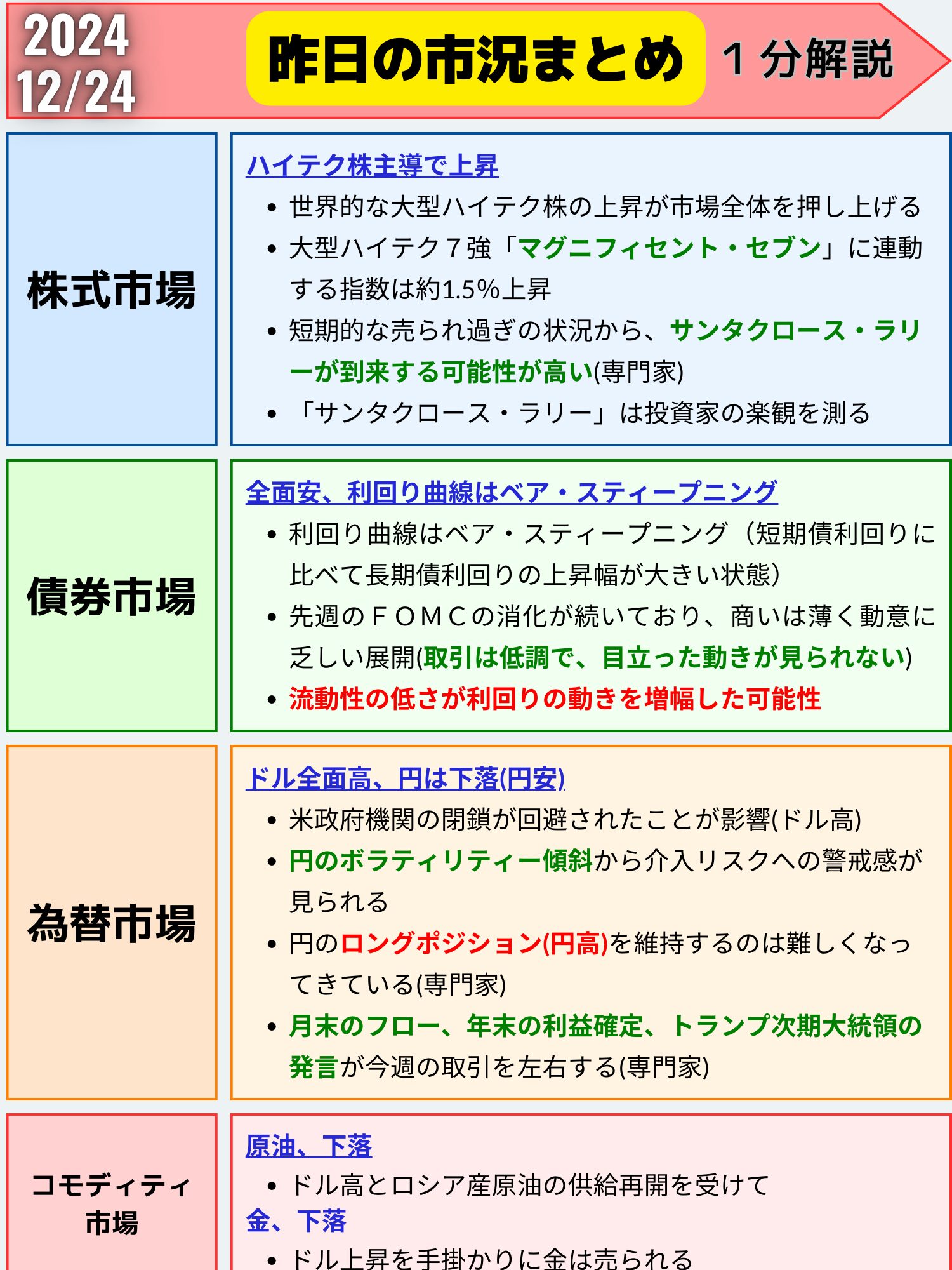

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米国株式市場:ハイテク株主導で上昇、しかし消費者信頼感の低下が影落とす

市場の概況

- 世界的な大型ハイテク株の上昇が市場全体を押し上げる

- 予想より弱い米消費者信頼感を受けて、朝方は軟調に推移

- S&P500種株価指数は高値付近で引け、0.73%上昇

- ダウ工業株30種平均は0.16%上昇、ナスダック総合指数は0.98%上昇

大型ハイテク株の動向

- エヌビディア、メタ・プラットフォームズ、テスラなどの大型ハイテク7強「マグニフィセント・セブン」に連動する指数は約1.5%上昇

- ナスダック100指数は1%高

- 半導体のクアルコムは上昇

米消費者信頼感指数

- 12月の米消費者信頼感指数は3カ月ぶりに低下

- トランプ次期政権の政策を巡る不透明感から景気見通しへの懸念が広がる

市場関係者の見解

- パイパー・サンドラーのクレイグ・ジョンソン氏

- 主な上昇トレンドは健在

- 短期的な売られ過ぎの状況から、サンタクロース・ラリーが到来する可能性が高い

- ルネサンス・マクロ・リサーチのニール・ダッタ氏

- 経済見通しは悪化してきている

- 連邦公開市場委員会(FOMC)が姿勢を転換するリスクは極めて高い

- BTIGのジョナサン・クリンスキー氏

- 「サンタクロース・ラリー」を迎える用意ができている

- 来年早々に比較的深い調整が入る可能性が高い

- CFRAのサム・ストーバル氏

- 「サンタクロース・ラリー」は投資家の楽観を測るバロメーター

- 「1月バロメーター」の方が正確な指標

個別企業のニュース

- 動画共有プラットフォームのランブルが上場来最大の値上がり

- 米高級百貨店ノードストロムの創業家がメキシコの百貨店チェーンと手を組み、買収・非公開化で合意

- 保険大手メットライフがパインブリッジ・インベストメンツの中国以外の資産を買収することで合意

- ホンダと日産自動車が経営統合に向けた検討に入ると発表

まとめ

23日の米国株式市場では、世界的な大型ハイテク株の上昇が市場全体を押し上げた。

一方で、予想より弱い米消費者信頼感指数を受けて朝方は軟調に推移する場面も見られた。市場関係者の見解は分かれており、短期的な調整を予想する声もあるが、主要な上昇トレンドは健在とする意見が多数を占めた。

また、「サンタクロース・ラリー」に対する期待感も示された

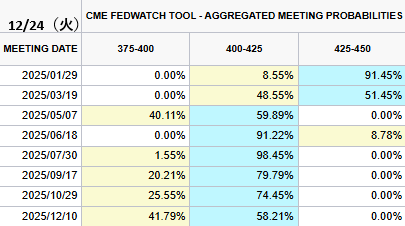

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC) 次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→91.45%(0%)

- 1回→8.55%(0%)

来年12まで利下げ確率(回数)

※1回⇨0.25%

- 1回→58.21%(%)

- 2回→41.79%(%)

米国債市場:全面安、利回り曲線はベア・スティープニング

ベア・スティープニング(bear steepening)とは、利回り曲線(イールドカーブ)の形状が、短期金利が比較的小幅に上昇する一方で、長期金利がそれ以上に大きく上昇することで、曲線がより急勾配になる現象を指します

市場の概況

- 米国債相場は全面安

- 中・長期債の下げが比較的大きく、利回り曲線はベア・スティープニング(短期債利回りに比べて長期債利回りの上昇幅が大きい状態)を描く

- 2-10年債利回り差(スプレッド)も拡大を再開し、先週付けた高水準に向かう

利回りの変化

- 米30年債利回り:4.78%(前営業日比5.6bp上昇、1.18%上昇)

- 米10年債利回り:4.59%(前営業日比6.4bp上昇、1.42%上昇)

- 米2年債利回り:4.34%(前営業日比2.6bp上昇、0.59%上昇)

市場の動向と要因

- 商いは薄く動意に乏しい展開

- 先週のFOMCで示された来年の金融政策予測の消化が続く

- 2年債入札はまずまず堅調な内容

- 流動性の低さが利回りの動きを増幅した可能性がある

今後の入札予定

- 24日:5年債入札(700億ドル)

- 26日:7年債入札(440億ドル)

経済指標

- 11月の航空機を除く非国防資本財(コア資本財)受注:前月比0.7%増(前月は0.1%減)

まとめ

米国債市場は全面安となり、特に中・長期債の下げが目立った。

利回り曲線はベア・スティープニングを描き、2-10年債利回り差も拡大を再開した。

市場では先週のFOMCの金融政策予測の消化が続いており、商いは薄く動意に乏しい展開となった。2年債入札は堅調な需要を集めたが、流動性の低さが利回りの動きを増幅した可能性がある。

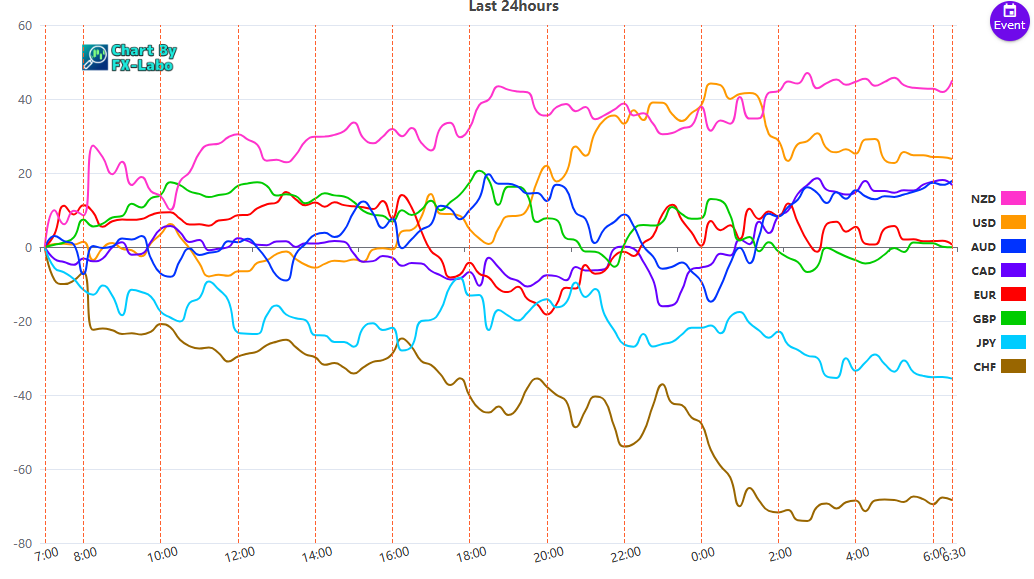

為替市場(FX) 通貨強弱

通貨全体(前日)

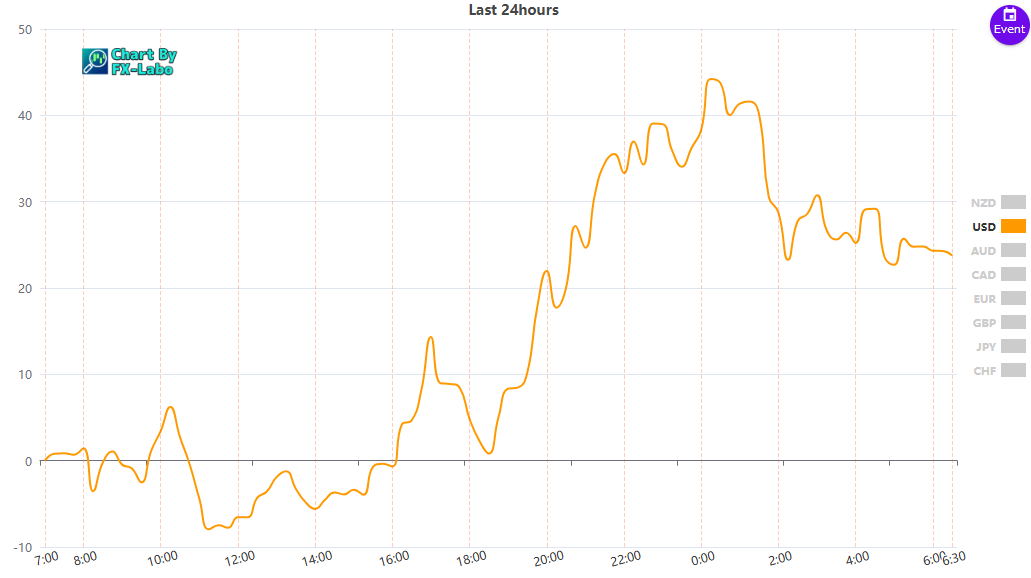

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑