経済ニュース速報まとめ

わかりやすい「AI市場分析」とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

Twitterでも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

株式市場(総合ニュース)

昨日(16日)は金利上昇、ドル横ばい、株安でした。

米国株式市場、1月のPPI統計を受けて反落

1月のPPI、予想を上回る

16日の米国株式市場は反落しました。

注目されていた1月の米生産者物価指数(PPI)が市場予想を上回る伸びを記録し、米金融当局が利下げを急がないとの見方が強まったことが影響しました。

PPI統計は特にサービス価格の大幅な上昇が目立ち、根強いインフレ圧力の存在を示しました。

これにより、S&P 500種株価指数は0.48%、ダウ工業株30種平均は0.37%、ナスダック総合指数は0.82%それぞれ下落しました。

インフレ圧力の継続

PPIは前月比で0.3%上昇し、市場予想の0.1%上昇を上回りました。

特に食品とエネルギーを除くコアPPIは前月比0.5%、前年同月比で2%上昇し、市場予想を超える結果となりました。

これらの数値は、インフレ圧力が継続していることを示しています。

市場の見方と反応

市場では、米金融当局がインフレが十分に収まるまで利下げを見送るとの見方が強まっています。

多くのエコノミストやアナリストは、最新のPPIデータを受けて、金融政策の方向性について再評価しています。

一部の地区連銀総裁は、インフレの進展に応じて今年3回の利下げを行う可能性にオープンな姿勢を示していますが、サマーズ元米財務長官などは、根強いインフレ圧力が利上げの可能性を示唆していると指摘しています。

投資家のセンチメント

週間ベースでは米国株の下げ幅は小幅にとどまっており、投資家の間では強気のモメンタムやAIを巡る楽観論に意識が集中しています。

しかし、高評価のハイテク株については、調整のリスクが常に潜在しているとの指摘もあります。

債券市場 金利市場

今日

昨日

米国債利回りの上昇:PPI統計の影響と市場の反応

利回りの変動概況

米国の国債利回りは、卸売物価指数(PPI)統計の予想を上回る結果を受けて上昇し、年内の利下げ観測が後退しました。

特に、米2年債利回りは年初来の高水準に跳ね上がりましたが、その後上昇幅は縮小しました。

利下げ観測の後退

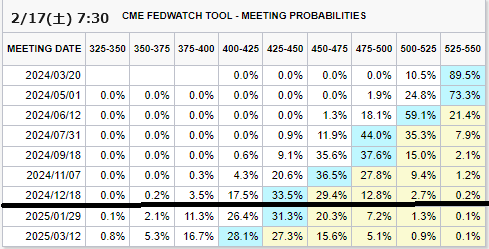

市場では、米連邦準備理事会(FRB)の利下げ観測が後退しました。

FOMCに連動する金利スワップ契約が示す6月の利下げ確率は、100%近くから88%程度に低下し、年内の予想利下げ幅も約85bpまで後退しました。

専門家の見解

みずほ証券USAのエコノミスト、スティーブン・リッキート氏は、市場がどの程度の米利下げが妥当かを考慮する必要があると指摘。

BTIGの金利トレーディング共同責任者、トマス・ディ・ガロマ氏は、利回りの上昇局面で機関投資家による買い戻しが入り、利回りが当初の高水準から押し戻されたと述べました。

FRB当局者の発言

FRB当局者の間では、インフレ圧力の進展に対する忍耐強い態度が示されました。

サンフランシスコ地区連銀のデイリー総裁は、安定した物価を確保するためにはまだやるべきことがあると述べ、アトランタ地区連銀のボスティック総裁も、インフレ圧力が実際に低下していると納得するためには更なるデータが必要だと指摘しました。

市場の反応

市場では、利下げ時期の予想が後ずれしました。

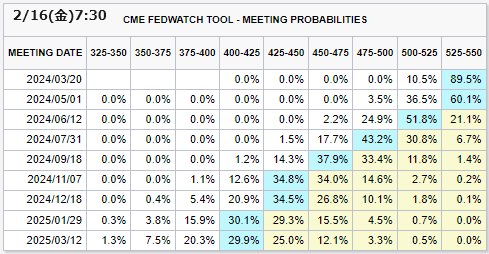

CMEフェドウォッチによると、6月に少なくとも0.25%ポイントの利下げが実施される確率は72.7%と、前日の81.6%から低下しました。

為替市場(FX) 通貨強弱

通貨全体

ドル単体

ドル単体

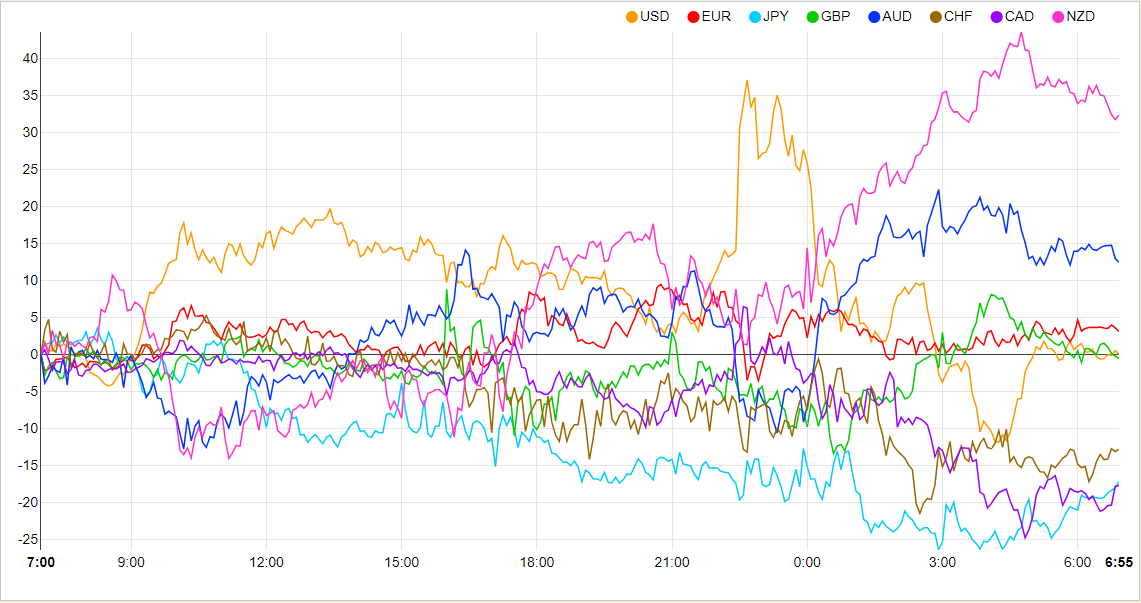

☑️ 外国為替市場の最新動向:ドル指数は小幅高、円は7週連続で下落

☑️ 専門家は、ドルが全体的にやや過大評価されていると指摘

☑️ 米経済指標の影響と市場の反応:早期利下げ期待が後退、ドルの伸び悩み

その他の市場 金 原油

☑️ 中東の緊張悪化が原油価格を押し上げ

☑️ 金価格、高金利の長期化観測により圧力を受ける

ニューヨーク原油相場、年初来高値を更新

中東の緊張悪化が原油市場を刺激

ニューヨーク原油相場が続伸し、年初来の最高値を更新しました。

この背景には、中東地域での緊張が高まっていることが影響しています。

特に、レバノンの親イラン民兵組織ヒズボラの指導者がイスラエルとの戦いをエスカレートさせると発言したことが、市場の懸念を引き上げました。

この地域は世界の原油生産の約3分の1を占めており、リスクの高まりは原油価格に直接影響しています。

原油価格は不安定ながらも上昇傾向に

市場アナリストは、ドル高が原油価格の上昇を妨げているものの、全体としては価格が上昇するリスクが高いと分析しています。

不安定な価格変動が続いている中、原油相場にマイナスの影響を与える要因は少ないとの見方が示されました。

金相場、週間ベースで2週連続の下落

高金利の長期化観測が金価格に圧力

金先物相場は続伸しましたが、週間ベースでは2週連続で下落しています。

米経済データがインフレの根強さを示し、金融当局が利下げを急がないとの観測が強まっています。

このため、金利の高い状態が長期化するとの見方が、金価格に圧力をかけています。

短期的な方向性は経済データに左右される

専門家は、金の短期的な価格動向が今後発表される経済データや、そのデータがドルや利回り、特に利下げ期待に与える影響に左右されるだろうと分析しています。

また、金市場では短期的な売り圧力と中央銀行や個人投資家による継続した現物需要との間で、せめぎ合いが見られるとの指摘もあります。

市場動向(まとめ)

予想を上回る米卸売物価指数(PPI)を受け米早期利下げ期待が後退

米卸売物価指数のサプライズと市場の反応

1月の米卸売物価指数(PPI)は前月比で0.3%の上昇を記録し、市場予想の0.1%を上回りました。

これは2023年8月以来5ヶ月ぶりの大きな伸びとなり、市場では早期の利下げ期待が後退しました。

ドルと債券市場の動向

ドル指数はわずかに0.01%高の104.26と伸び悩みましたが、週間では約0.12%高と5週連続で上昇する見通しです。

一方、米国債の利回りは上昇し、特に10年債利回りは5.3ベーシスポイント上昇の4.293%となりました。

米経済の見通しと市場の懸念

米労働市場の強さや予想を上回る経済成長にもかかわらず、1月の小売売上高が前月比0.8%減少し、個人消費の勢いの失速が示唆されました。

市場ではFRBの政策方向性に対する慎重な見方が続いています。

株式市場の反応

米国株は予想を上回るPPIを受けて下落しました。

特にナスダック総合指数が最も大きく下げ、主要3指数は6週間ぶりの週間下落となりました。

市場参加者はFRBが少なくとも夏までは政策金利を据え置くとの見方を強めています。

総合的な市場分析

市場は米卸売物価指数の予想を上回る結果を受けて、早期の利下げ期待を後退させましたが、同時に米経済の持続的な力強さに対する懸念も抱えています。

ドルは伸び悩み、債券利回りは上昇し、株式市場は圧力を受けました。

市場参加者は引き続きFRBの政策方向性と経済指標に注目しています。

今日は以上になります。最後まで見て頂きありがとうございます😊

ドル単体

ドル単体