【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンタルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

株式市場(総合ニュース)

昨日(28日)は金利上昇、ドル横ばい、株安でした。

米株式相場の状況

28日の米株式相場は、主要な株価指数が全て下落しました。特に以下の指数が注目されます。

- S&P500: 5460.48 (-0.41%)

- ダウ工業株30種平均: 39118.86 (-0.12%)

- ナスダック総合指数: 17732.60 (-0.71%)

米大統領選の影響

- 背景: 2024年の米大統領選は、経済政策や国際関係に大きな影響を与える重要なイベントです。現職のバイデン大統領とトランプ前大統領の対決は、市場に大きな不確実性をもたらしています。

- 討論会の影響: 最近行われた討論会で、バイデン大統領のパフォーマンスが不振だったため、トランプ氏の復権の可能性が高まったとの見方があります。

- 具体的な影響:

- 刑務所運営会社: トランプ氏の政策で恩恵を受ける可能性が高い。

- 健康保険会社: 同様に、トランプ氏の政策で利益を得る見込みがある。

- 具体的な影響:

フランス下院選の影響

- 背景: フランス国民議会(下院)選挙は、フランスの政治的安定性と経済政策に直接影響を与えます。特にマクロン大統領の支持率が低下し、極右政党の「国民連合(RN)」がリードを広げています。

- 選挙日程: 第1回投票は6月30日に行われます。

- 具体的な影響: マクロン氏の支持率が低下する中で、ルペン氏がリードを拡大することで、フランスの政治と経済政策に大きな変化が予想されます。

市場予測と投資戦略

- J.P.モルガン・チェース

- 予測: S&P500が今後数カ月で低迷し、年末までに4200に下落すると予想。

- 理由: 景気減速と企業業績の悪化が原因としています。

- リスク: 経済指標の悪化や企業の業績下方修正が市場に悪影響を与える可能性。

- LPLファイナンシャル

- 歴史的傾向: 上半期が好調な場合、下半期も良好なリターンが得られる傾向があると指摘。

- 具体的なデータ: 上半期の上昇率が10%以上の場合、下半期の平均上昇率は7.7%になると予測。

- リスクと対策: 高いバリュエーションや市場の過熱感に注意しつつ、季節的なトレンドを活用。

- ゴールドマン・サックス

- 予測: 米大統領選が今年後半に市場を大きく揺るがすと見ています。

- 戦略: 7月4日以降に市場への投資エクスポージャーを減らすことを検討。

- 理由: 大統領選の結果次第で市場が大きく変動する可能性があるため。

グラフとチャートの活用

- S&P500の年初来パフォーマンス

- グラフを用いて視覚的に示す。

- 主要セクターのパフォーマンス

- 討論会や選挙の影響を受けるセクターの動きをチャートで示す。

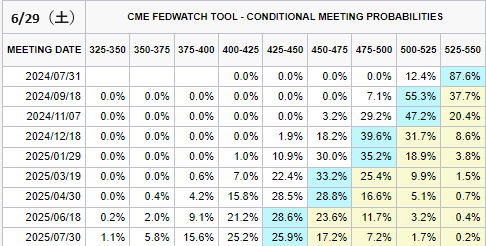

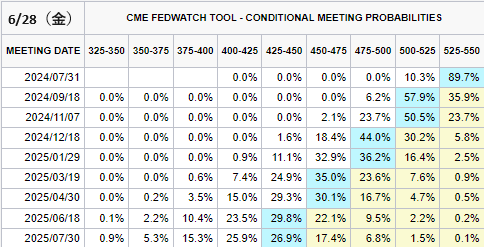

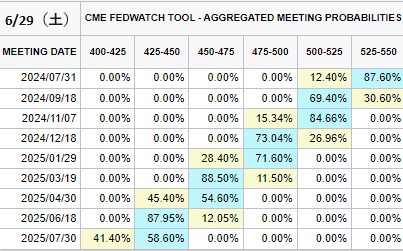

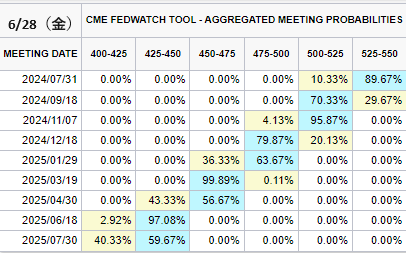

債券市場 米金利(CMEのFedWatch ツール)

今日

昨日

総合的利下げ織り込み(前日比)

今日

昨日

- 2024/09/18 69.40%(-0.93%)

- 2024/11/07 100%

年内利下げ確率 2回→73.04(-6.83%)

1. 米国債利回りの上昇

- 米30年債利回り:

- 最新値: 4.56%

- 前日比: +13.0ベーシスポイント BP

- 変化率: +2.93%

- 米10年債利回り:

- 最新値: 4.40%

- 前日比: +11.0 BP

- 変化率: +2.56%

- 米2年債利回り:

- 最新値: 4.75%

- 前日比: +3.9 BP

- 変化率: +0.84%

背景と影響

米国債利回りの上昇は、市場が長期的なインフレや経済成長に対する期待を反映しています。特に長期債の利回りが上昇することは、将来の経済見通しが改善していることを示唆します。

2. 米個人消費支出(PCE)価格指数の影響

- PCEコア価格指数:

- 5月の伸び率: 前年同月比2.6%

- 鈍化の意味: インフレ率が予想より低く、市場はこれを年内利下げの根拠と見ています。

市場の反応

PCE価格指数の発表後、一時的に利下げ観測が強まり、利回りが低下しました。しかし、その後は市場が再評価し、利回りは再び上昇しました。これは、インフレが鈍化しても経済全体がまだ強いことを示しています。

3. ミシガン大学消費者マインド指数

- 6月の消費者マインド指数:

- 結果: 前月から低下

- 予想との比較: 速報値ほど悪くなかった

- インフレ期待: 1年先の期待も低下

4. 専門家の見解

- デービッド・ドナベディアン氏(CIBCプライベート・ウェルスUS):

- PCEデータは市場にとってほぼ完璧であり、インフレが目標に向かいながらも経済が底堅いことを示した。

- 消費支出の増加と実質可処分所得の回復が強調された。

- モハメド・エラリアン氏(英ケンブリッジ大学):

- 経済の減速ペースが予想以上に速く、FRBの政策ミスリスクが高まっていると指摘。

- 高金利を長く維持するリスクと、その後の急激な利下げの可能性について警告。

5. FRBの動向と市場の見通し

- FRBの見通し:

- 2024年に利下げは1回のみと予想。

- 市場の予測:

- 年内に1回の利下げがあると予想され、早ければ9月にも実施される可能性。

6. 連邦準備銀行総裁のコメント

- サンフランシスコ連銀デーリー総裁:

- PCEデータは金融政策の効果を示しているが、金利引き下げの判断はまだ早い。

- リッチモンド連銀バーキン総裁:

- インフレとの闘いはまだ終わっていない。失業率が低く、資産バリュエーションが高いままであれば、経済は底堅いと見ている。

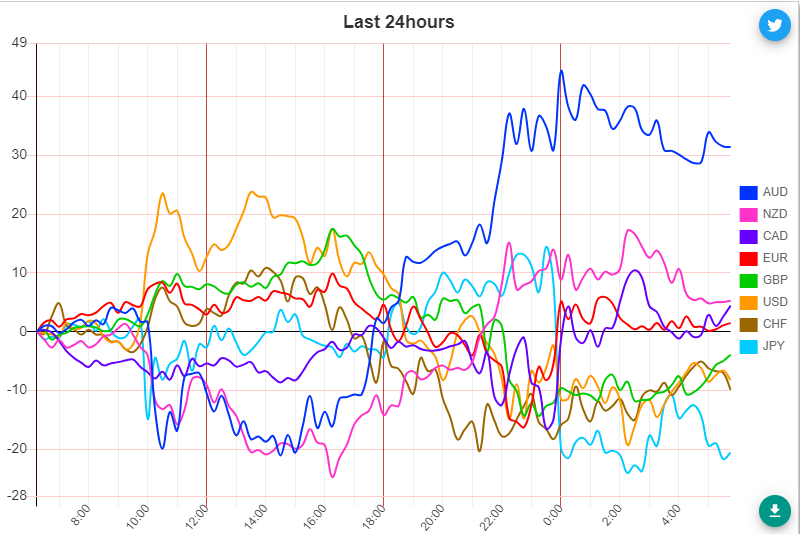

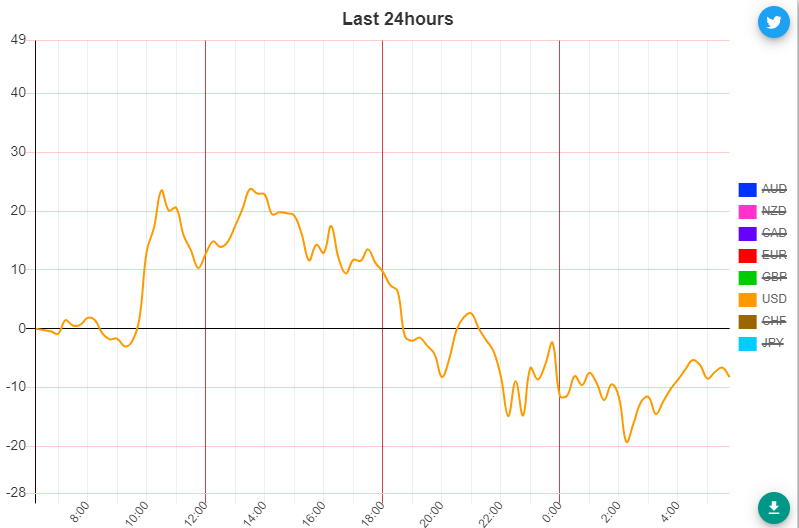

為替市場(FX) 通貨強弱(前日)

通貨全体

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑

その他の市場 金 原油

原油先物相場

- 小反落

- 市場では供給増加と中東情勢悪化の両方が意識された。これにより、一時的に原油価格が下落。

供給と地政学的リスク

- 供給懸念

- 主要産油国からの供給が増加する見込みが強まっているため、供給過剰への懸念が生じている。

- 地政学的緊張

- イスラエルとパレスチナ自治区ガザ:イスラム組織ハマスとの戦争が継続中。

- レバノンのヒズボラ:親イラン民兵組織との全面戦争に近づきつつある。

- イエメンのフーシ派:紅海での商船攻撃がエスカレートしており、国際的な商業航路に影響を与える可能性。

原油価格の動向

- WTI先物(8月限)

- 前日比20セント(0.2%)安の81.54ドルで終了。

- 北海ブレント(8月限)

- ほぼ変わらずの86.41ドルで引け。

- 中心限月(9月限):0.3%安の85ドル。

金相場

- もみ合い

- 米国の利下げ期待を後押しするインフレ指標の発表を受けて、金相場は方向感に欠ける動きが続いた。

- 金スポット価格:四半期ベースで3四半期連続で上昇しており、2020年以来の長期上昇局面。

インフレ指標と金相場の関係

- PCE価格指標

- 個人消費支出(PCE)価格指数は、米国のインフレ動向を示す重要な指標。今回の発表では、インフレ圧力が依然として高いことが確認された。

- 実質利回りとの関係

- 金価格は通常、実質利回りと逆相関の関係にあるが、最近ではその関係が薄れつつある兆しも見える。

金価格の動向

- COMEX金先物(8月限)

- 3ドル(0.1%)上昇し、2339.60ドルで終了。

- 金スポット相場

- 0.2%安の2324.29ドル(ニューヨーク時間午後3時37分現在)。

市場の反応と見通し

- 市場の反応

- 投資家は中東情勢や供給懸念に注目しており、これが原油価格の変動に大きな影響を与えている。

- 金相場については、インフレ指標に対する市場の反応が限定的だったため、投資家の心理はやや不安定。

- 将来の見通し

- 中東情勢の悪化が続く場合、原油価格のさらなる上昇が予想される。

- 米国のインフレ動向次第では、金相場にも大きな影響が及ぶ可能性がある。

米個人消費支出(PCE)コア価格指数 – 5月データ分析

主要ポイント

- PCEコア価格指数(前月比): 0.1%上昇(6カ月ぶりの低い伸び)

- PCEコア価格指数(前年同月比): 2.6%上昇(4月は2.8%上昇)

- PCE総合価格指数(前月比): 横ばい(4月は0.3%上昇)

- PCE総合価格指数(前年同月比): 2.6%上昇(4月は2.7%上昇)

詳細な分析

- PCEコア価格指数の前月比詳細: 0.08%上昇(2020年11月以来の低い伸び)

- 個人消費支出(PCE): 前月比0.2%増加、実質PCEは0.3%増加(前月の減少から持ち直し)

- 個人所得: 0.5%増加

経済指標の背景と影響

- 高い借り入れコストの影響: 経済の一部セクターに打撃を与えるも、家計需要は底堅さを維持

- 労働市場の状況: 賃金・給与は0.7%増、実質可処分所得は0.5%増(昨年1月以来の高い伸び)、貯蓄率は3.9%に上昇

市場への影響

- 株式市場: インフレの鈍化により、年内の利下げ期待が高まる可能性

- 債券市場: 利下げ予測の強化に伴い、長期金利の低下が予想される

- 為替市場: ドルの動向に注目、利下げ予測がドルの下落を引き起こす可能性

投資家のアクションプラン

- 株式: インフレ鈍化を好材料と見て、グロース株への投資を検討

- 債券: 長期国債の購入を検討、利下げ予測での利回り低下を見越す

- 為替: ドルの下落を予測し、円やユーロへの分散投資を検討

参考文献

- データ出典: 米商務省経済分析局(BEA)

今日は以上になります。最後まで見て頂きありがとうございます😊