【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンタルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

ファンダメンタル分析【オススメ】書籍紹介

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

全てを一度に紹介しきれないので、定期的に更新します!

https://fedman-blog.com/books-1/

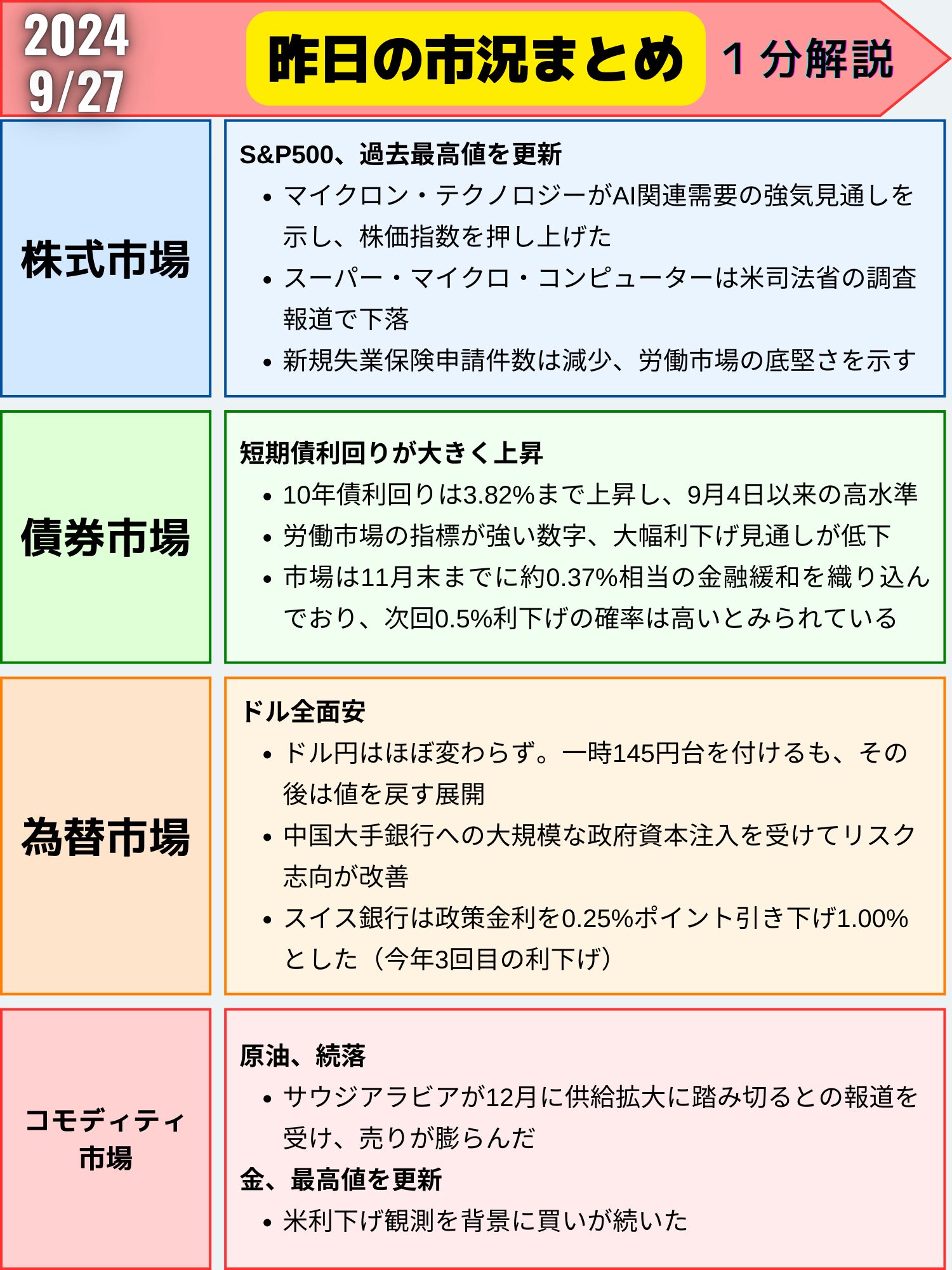

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日(26日)は短期金利上昇、ドル安、株高でした。

米国株式市場

主要指数の動向

- S&P500種株価指数: 5,745.37 (前営業日比 +23.11, 0.40%)

- ダウ工業株30種平均: 42,175.11 (前営業日比 +260.36, 0.62%)

- ナスダック総合指数: 18,190.29 (前営業日比 +108.08, 0.60%)

市場の反応

- 米経済の力強さを示す経済データと中国の大型財政投入により、朝方の取引は活気づいた

- マイクロン・テクノロジーがAI関連需要の強気見通しを示し、株価指数を押し上げた

- 一方、スーパー・マイクロ・コンピューターは米司法省の調査報道を嫌気して下落

経済指標と市場の注目点

個人消費支出(PCE)価格指数

- 27日発表予定のPCE価格指数が、米経済の健全性と政策金利の軌道を見極める手がかりとして注目されている

米経済の力強さ

- 政府のデータ改定により、消費主導の成長が想定より大きく、米経済がコロナ禍から盛り返していたことが明らかに

- 先週の新規失業保険申請件数は減少し、労働市場の底堅さを示した

個別銘柄の動向

好調な銘柄

- マイクロン・テクノロジー: AI向けメモリー需要の強さを印象づけ、14.7%高で終了

- フィラデルフィア半導体指数(SOX): 3.47%の大幅高

- フリーポート・マクモラン: 中国の財政支出方針を受けて金属相場が上昇し、7.45%高

- 中国企業の米上場株: 理想汽車(リ・オート)が6.73%高、PDDホールディングスが13.57%高

不調な銘柄

- スーパー・マイクロ・コンピューター: 米司法省の調査報道を嫌気して下落

- エネルギー株: 原油先物がOPECの増産見通しで下落し、2%下落

まとめ

26日の米国株式市場は、強い経済データと中国の財政支出方針を好感して上昇し、S&P500種株価指数は過去最高値を更新しました。

半導体大手のマイクロン・テクノロジーがAI需要の強さを印象づけ、株価指数を押し上げた一方、スーパー・マイクロ・コンピューターは調査報道で下落しました。

投資家は27日発表予定の個人消費支出(PCE)価格指数に注目しており、米経済の健全性と政策金利の軌道を見極める手がかりとなる。全体的に、米国経済はコロナ禍から力強く回復しており、労働市場も底堅さを示しています。

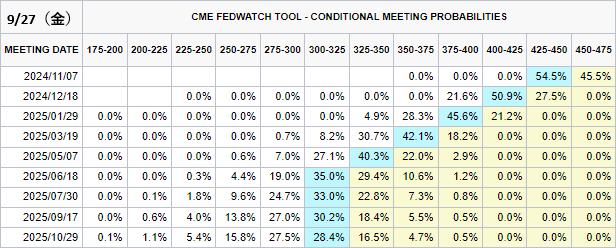

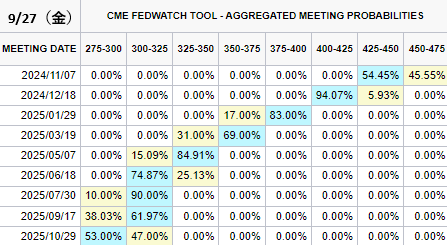

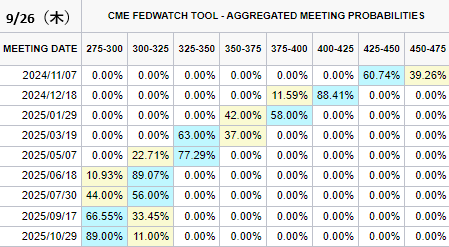

債券市場 米金利(CMEのFedWatch ツール)

今日

昨日

総合的利下げ織り込み(前日比)

今日

昨日

次回利下げ確率(前日比)

2024/11/07(次回FOMC) 1回⇨0.25%

- 1回→45.55%(+6.29%)

- 2回→54.45%(-6.29%)

年内利下げ確率

- 1回→0%(%)

- 2回→5.93%(+5.93%)

- 3回→94.07%(+5.66%)

- 4回→0%(-11.59%)

米国債市場

利回りの変化

- 米30年債利回り: 4.13% (前営業日比 -1.1bp, -0.26%)

- 米10年債利回り: 3.80% (前営業日比 +1.1bp, 0.30%)

- 米2年債利回り: 3.62% (前営業日比 +6.3bp, 1.78%)

市場の反応

- 労働市場の指標が強い数字となり、大幅利下げ見通しが低下

- 短期債の利回りが比較的大きく上昇し、2年債利回りは一時約3.63%を付けた

- 10年債利回りは3.82%まで上昇し、9月4日以来の高水準を記録

経済指標と市場の注目点

新規失業保険申請件数

- 先週の新規失業保険申請件数は4カ月ぶりの低水準に減少

- このところの雇用減速にもかかわらず、申請件数の減少は利回り上昇を加速させた

実質国内総生産(GDP)確報値

- 4-6月(第2四半期)の米実質GDP確報値は前期比で年率3.0%増加

- エコノミストは小幅な下方修正を予想していたが、予想に反する結果となった

追加利下げの可能性

- 市場は11月末までに約37bp相当の金融緩和を織り込んでおり、50bp利下げの確率はまずまず高いとみられている

- 経済統計に注目が集まっており、50bpの追加利下げがあるかどうかを見極める上で重要な役割を果たす

7年債入札と当局者発言

7年債入札

- 440億ドル(約6兆3600億円)相当の7年債入札は強い需要を集めた

- 最高落札利回りは3.668%と発行日前(WI)取引の利回りを下回った

- 今週行われた2年債と5年債の入札では、ほぼ予想通りの結果だった

当局者発言

- ニューヨーク連銀が主催した米国債市場会合でウィリアムズ総裁をはじめ複数の当局者が発言

- バーFRB副議長は、保険対象外の預金を保護する義務を含めた流動性枠組みの調整が検討されていることを明らかにした

まとめ

米国債市場では、利回りが総じて上昇しました。労働市場の指標が強い数字となり、大幅利下げ見通しが低下したことが主な要因です。

短期債の利回りが比較的大きく上昇し、2年債利回りは一時約3.63%を付けました。また、10年債利回りは3.82%まで上昇し、9月4日以来の高水準を記録しました。

市場は経済統計に注目しており、50bpの追加利上げがあるかどうかを見極める上で重要な役割を果たすでしょう。7年債入札では強い需要が集まり、最高落札利回りは発行日前取引の利回りを下回りました。ニューヨーク連銀主催の米国債市場会合では、流動性枠組みの調整が検討されていることが明らかになりました。

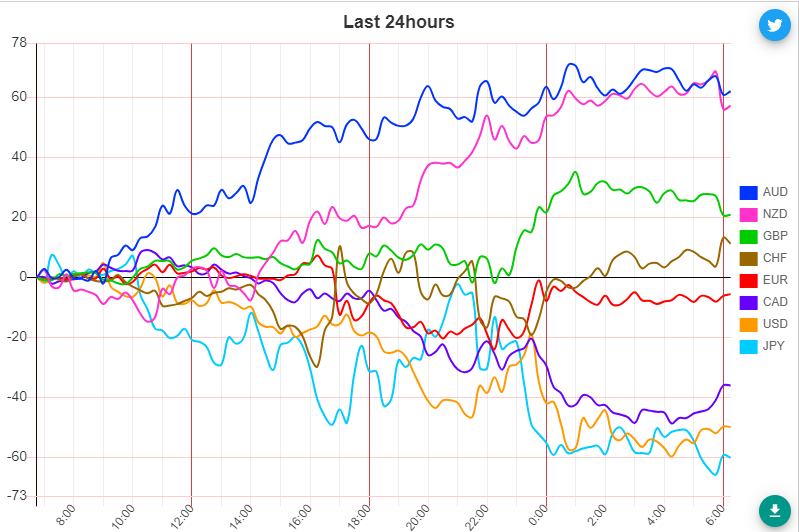

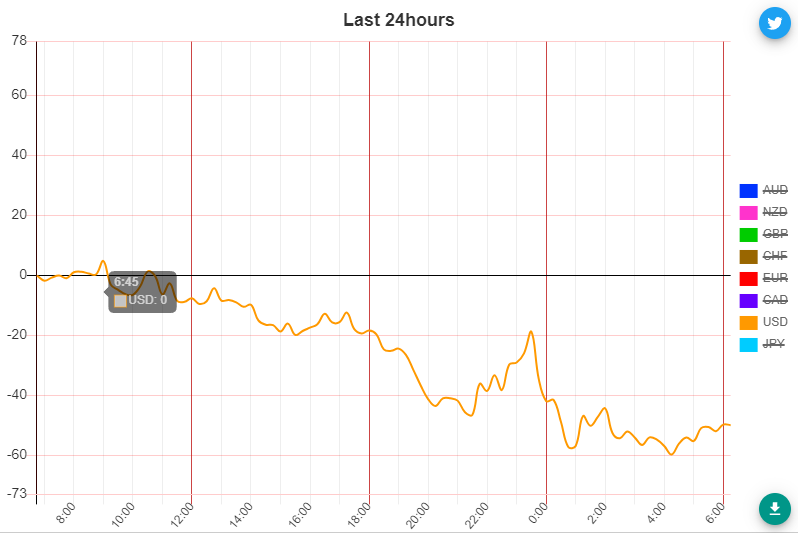

為替市場(FX) 通貨強弱(前日)

通貨全体

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑