【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

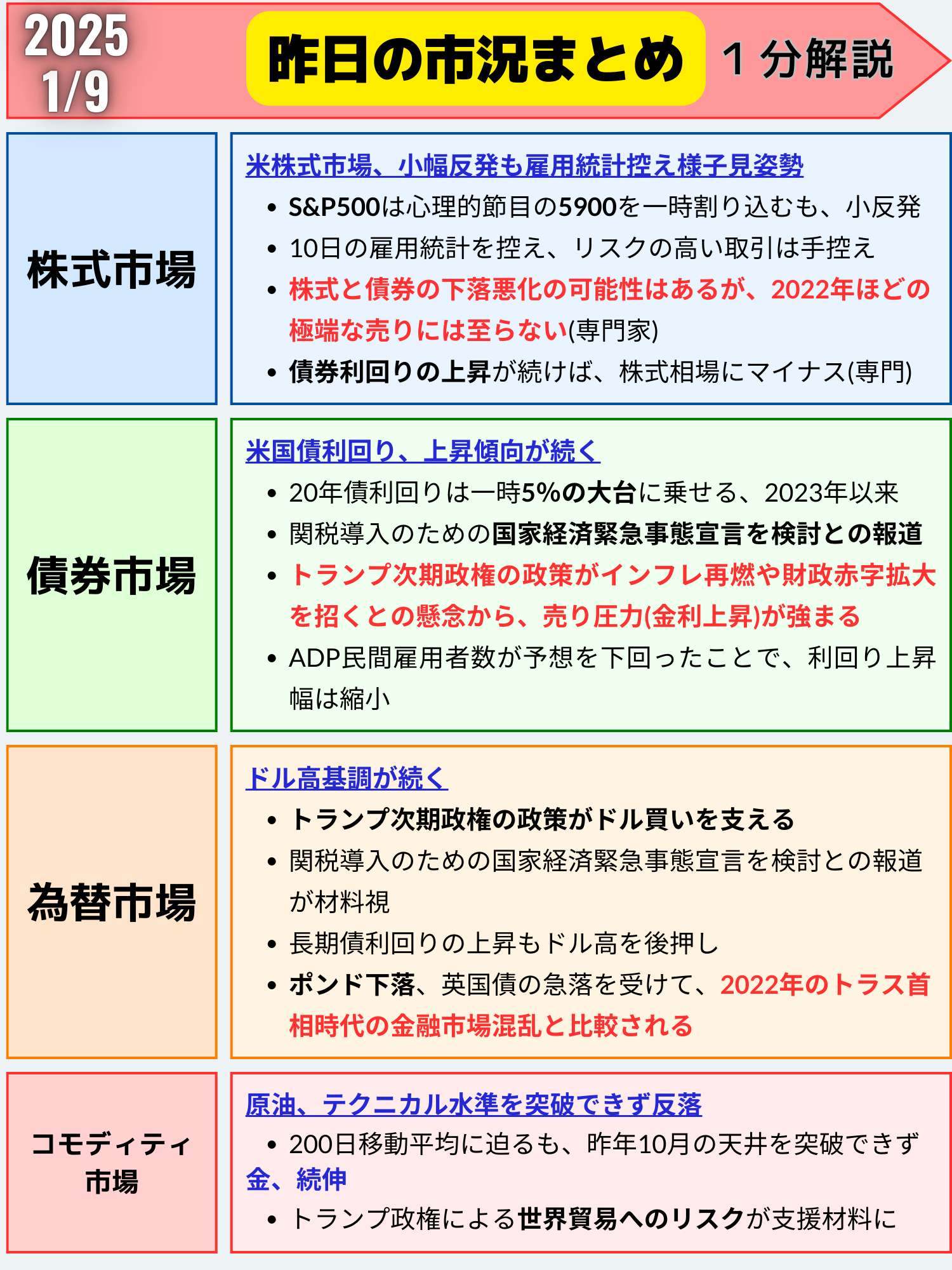

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米株式市場、小幅反発も雇用統計控え様子見姿勢

主要株価指数の動き

8日の米株式市場では、S&P500種株価指数が0.16%上昇し、小反発しました。ダウ工業株30種平均も0.25%上昇。一方、ナスダック総合指数は0.06%下落し、まちまちな動きとなりました。

投資家心理と市場の反応

市場は一日を通して小幅なもみ合いとなり、S&P500は心理的節目である5900を一時下回る場面も見られました。投資家は10日に発表される雇用統計を控え、リスクの高い取引を手控える姿勢が強まりました。

今後のイベント:雇用統計への期待と懸念

シティグループによると、オプション市場は雇用統計発表後にS&P500種が上下いずれかに約1.2%動くと予想しており、昨年9月以降で最大の変動が見込まれています。

専門家が語る市場の行方

トム・エッセイ氏(ザ・セブンズ・リポート創業者)

主な意見や予測: エッセイ氏は、投資家が「ゴルディロックス的」(過熱も冷え込みもしていない適度な状態)の経済データへの回帰を確認したいと述べています。労働市場の鈍化と整合するデータが、債券利回りの上昇を抑え、株価の安定に寄与することを期待しています。

市場への影響の分析: 適度な経済成長とインフレ鈍化が確認されれば、市場の不安要素が減少し、株価のさらなる下落を防ぐ可能性があります。

マイク・ウィルソン氏(モルガン・スタンレー米国株式チーフストラテジスト)

主な意見や予測: ウィルソン氏は、インフレ率や金利の上昇見通しが懸念される中、株式と債券の下落が悪化する可能性があると指摘します。ただし、2022年のような極端な売りには至らないと予想しています。

市場への影響の分析: 2025年前半は荒い動きが予想されるものの、後半には改善する見通しです。金利の急上昇が再び起きなければ、市場は安定に向かう可能性があります。

クリスチャン・ミューラーグリスマン氏(ゴールドマン・サックス)

主な意見や予測: ミューラーグリスマン氏らは、株式と債券利回りの関係が負の相関(株価と債券利回りが逆に動く関係)に戻ったと指摘しています。良好な経済データなしに債券利回りが上昇を続ければ、株価にはマイナスの影響があるとしています。

市場への影響の分析: 債券利回りの上昇が経済成長によるものでない場合、株式市場への下押し圧力が高まる可能性があります。

債券利回り上昇と市場への影響

債券利回りの動向

米債券市場では、指標となる10年債利回り(10年満期の米国国債の利回り)が一時4.73%まで上昇し、昨年4月25日以来の高水準を記録しました。債券利回りの上昇は、株式市場にとって痛手となる水準に近づいています。

インフレと利上げの見通し

米連邦準備制度理事会(FRB)のウォラー理事は、インフレ率が目標の2%に向けて低下を続けると予想し、年内の追加利上げ(政策金利の引き上げ)を支持する姿勢を示しました。

経済指標と政策動向

FOMC議事要旨:利上げペースの減速を認識

米連邦公開市場委員会(FOMC)の議事要旨によれば、当局者はインフレリスクが高止まりする中、向こう数カ月は利上げペースを緩やかにする必要性を認識しています。

雇用関連指標の強弱混在

この日発表された雇用関連指標は強弱まちまちでした。民間部門雇用者数の伸びは予想を下回った一方、新規失業保険申請件数は11カ月ぶりの低水準となりました。

トランプ次期大統領の関税計画と市場の不安

関税導入の検討とインフレリスク

米CNNによれば、トランプ次期米大統領が新たな関税を導入するために国家経済緊急事態の宣言を検討していると報じられました。これを受け、市場はインフレリスクを見極めたいとの雰囲気が強まり、不安定な地合いとなりました。

個別銘柄の動向

大型ハイテク株のまちまちな動き

マイクロソフトは0.52%上昇した一方で、アルファベットは0.79%下落、メタ・プラットフォームズも1.16%下落しました。

イーベイの大幅上昇

イーベイは9.86%上昇しました。メタが「Facebookマーケットプレイス」でイーベイの商品リストを表示する試験を開始すると発表したことが好感されました。

量子コンピューティング関連株の急落

リゲッティ・コンピューティング、イオンQ、クアンタム・コンピューティングは38%以上急落しました。エヌビディアのCEOが量子コンピューターの実用化は約20年先になるとの見通しを示したことが嫌気されました。

まとめ

米株式市場は雇用統計の発表を控え、小幅な値動きとなりました。投資家はインフレや金利の動向、債券利回りの上昇など、多くの不確定要素に注目しています。専門家の間でも見解は分かれており、今後の経済指標や政策動向が市場に大きな影響を与える可能性があります。

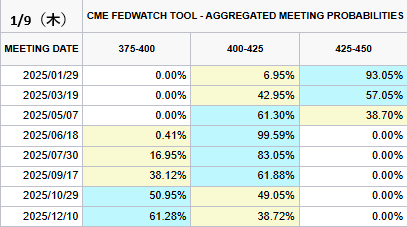

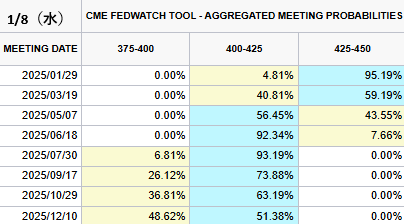

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC) 次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→93.05%(-2.14%)

- 1回→6.95%(+2.14%)

来年12まで利下げ確率(回数)

※1回⇨0.25%

- 1回→38.72%(-12.66%)

- 2回→61.28%(+12.66%)

上昇する米国債利回りが示す市場の兆候

米10年債利回り:小幅な上昇

- 米10年債利回りが小幅に上昇し、一時4.73%を付けました。

- これは8カ月以上ぶりの高水準で、市場の注目を集めています。

- 背景には、インフレ(物価の持続的な上昇)懸念があり、投資家心理に影響を与えています。

20年債利回り:5%の大台突破

- 20年債利回りが一時5%の大台に乗せる場面がありました。

- 20年債は2020年に再導入された比較的新しい債券で、他の年限と同様に売り圧力を受けています。

- 5%を上抜けるのは2023年以来で、市場の不安定さを象徴しています。

経済指標:米ADP民間雇用者数の伸び減速

- 米ADP民間雇用者数が予想を下回る伸びとなり、労働需要の緩和を示唆しました。

- この結果を受けて、利回りの上昇幅は一時的に縮小しました。

- 労働市場の変化は、今後の金融政策に影響を与える重要な要素です。

専門家の見解:市場の先行き

クリス・セニェック氏(ウルフ・リサーチ)

- 「労働市場が目先は強さを維持し、年内の米利下げ回数予想は当面1~2回ほどにとどまる可能性が高い」と述べました。

- インフレ率は緩やかな低下傾向が続く一方、雇用は均衡した状態が続くと分析しています。

- 2025年に3回の利下げが可能になるとの見解を示しました。

ザカリー・グリフィス氏(クレジットサイツ)

- 30年債入札について、「良好な需要の兆候を示した」と指摘しました。

- 応札者数や最高落札利回りが市場金利をわずかに下回った点を評価しています。

- 「少なくとも短期的には、相場の下げに歯止めをかけるのに十分かもしれない。焦点は10日の雇用統計に移る」とコメントしました。

30年債入札:まずまずの結果

- 発行額220億ドル(約3兆4800億円)の30年債入札が実施され、まずまずの結果となりました。

- 投資家からの需要が堅調で、長期債の安定性が示されました。

- 長期金利の動向は、経済全体の先行きを占う上で重要です。

市場全体の動向:トランプ次期大統領の政策影響

- トランプ次期大統領の政策がインフレを再燃させ、財政赤字の拡大を招く懸念があります。

- 関税導入に向けた国家経済緊急事態の宣言を検討しているとの報道が、物価圧力の高まりにつながりました。

- これらの要因が国債利回りの上昇を促し、市場の不確実性を増大させています。

まとめ

米国債市場では、長期金利の上昇傾向が続いている。トランプ次期政権の政策がインフレ再燃や財政赤字拡大を招くとの懸念から、売り圧力が強まっている。

ただし、ADP民間雇用者数が予想を下回ったことで、利回り上昇幅は縮小した。専門家からは、労働市場の強さが当面続くとの見方がある一方、30年債入札の結果は良好な需要の兆候とする指摘もある。今後は10日の雇用統計の内容が、国債市場の動向を左右しそうだ。

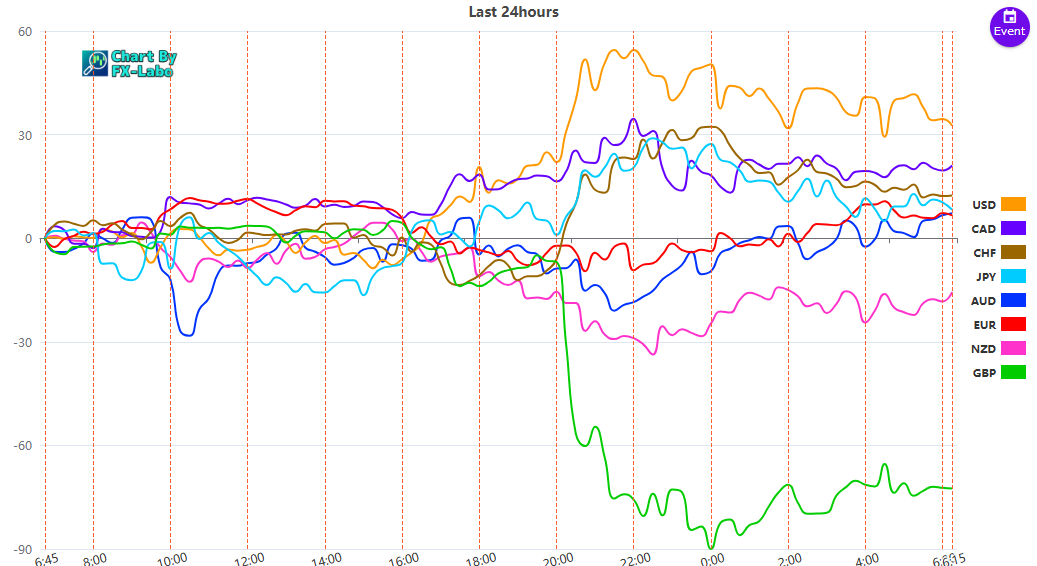

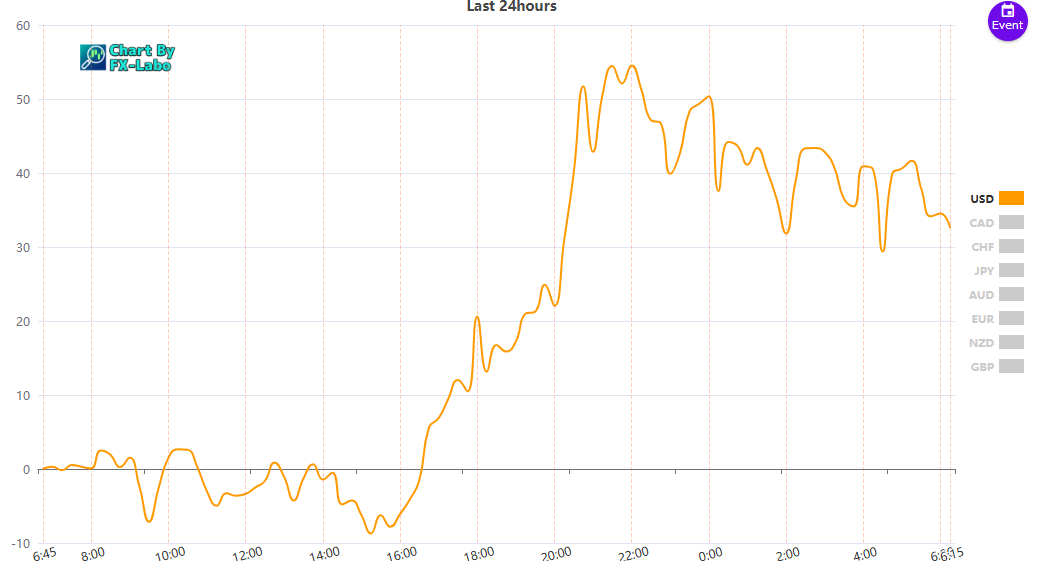

為替市場(FX) 通貨強弱

通貨全体(前日)

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑