【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンタルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

https://fedman-blog.com/books-1/

1日で数百億を動かす現役ディーラーが教える勝者のトレード書評 井口喜雄(著)

https://fedman-blog.com/books-2/

書評:『負けない米国株投資術』–「負けない」ための米国株投資戦略 まりーさん(著)

https://fedman-blog.com/books-3/

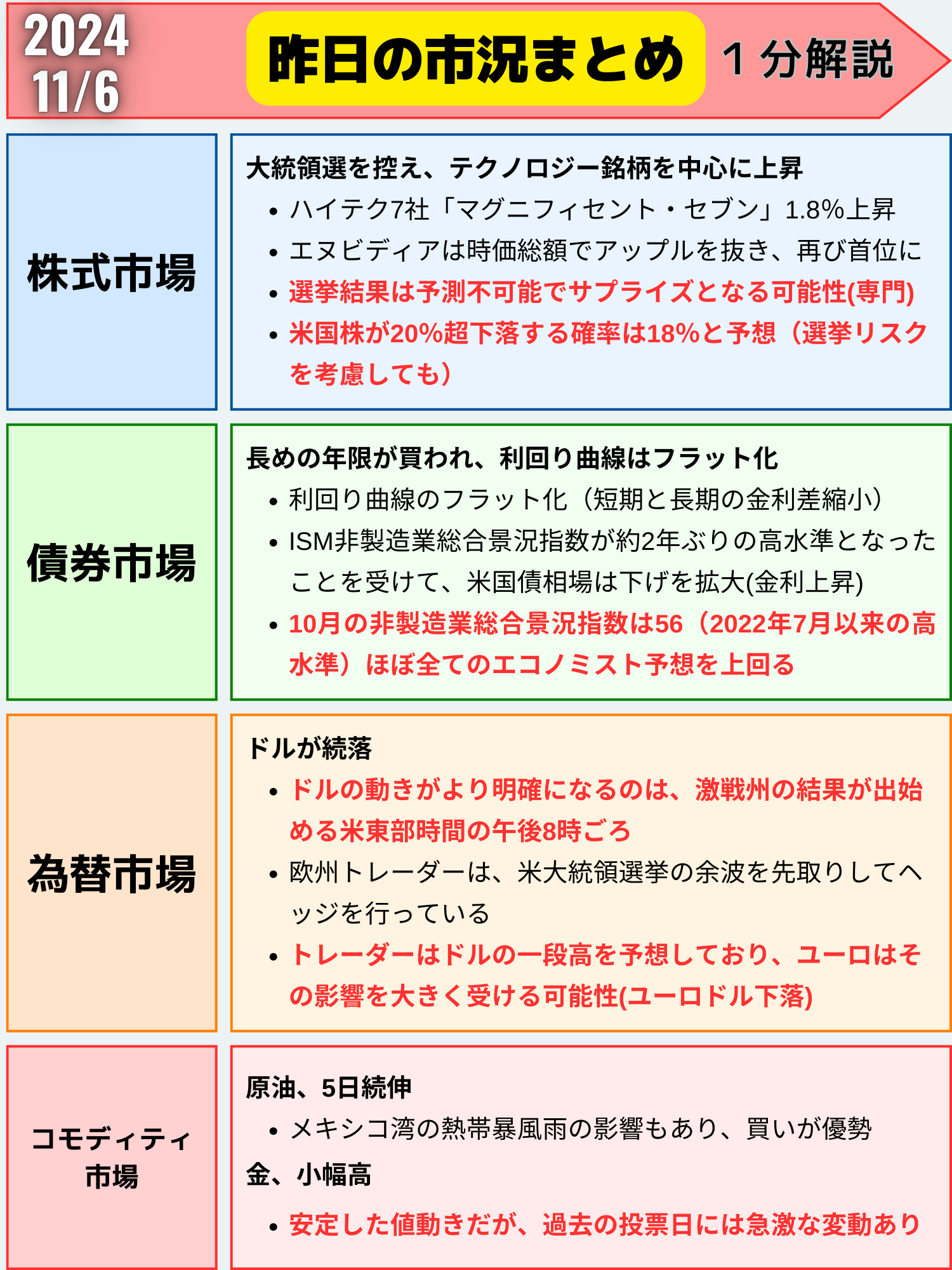

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

米株式市場は大統領選を控え、テクノロジー株を中心に上昇

テクノロジー銘柄を中心に上昇

- 大手ハイテク7社「マグニフィセント・セブン」の株価に連動する指数が1.8%上昇

- ソフトウエア開発会社パランティア・テクノロジーズの株価が20%超急伸

- エヌビディアは時価総額でアップルを抜き、再び首位に

大統領選の影響

- 接戦が予想され、大きなボラティリティー(価格変動率)を引き起こす可能性

- 投資家は大きなポジション(投資規模)を取ることを避ける傾向

- 票の集計を巡る混乱発生への警戒感

市場関係者の見解

キャメロン・ドーソン氏(ニューエッジ・ウェルス最高投資責任者)

- 選挙結果は予測不可能でサプライズとなる可能性

- 接戦のため、大きなボラティリティーを引き起こすイベントになり得る

マシュー・ライアン氏(エブリー市場戦略責任者)

- 出口調査結果が明らかになるまで投資家は大きなポジションを取りたがらない

- 選挙は接戦で、結果を予想するのは困難

ゴールドマン・サックス・グループのストラテジスト

- 選挙結果によりボラティリティーが急激に高まる可能性

- 経済の底堅さが維持され、長期的には株式を下支えするとの見方

- 米国株が20%超下落する確率は18%と予想(選挙リスクを考慮しても)

スザナ・クルス氏(パンミュール・リベラムのストラテジスト)

- 市場は選挙終了後、企業決算や金融政策に再び注目することを期待

まとめ

5日の米株式相場は、大統領選の投票が進む中、テクノロジー銘柄を中心に上昇しました。市場関係者は選挙の接戦を予想しており、結果次第では大きなボラティリティーを引き起こす可能性があると警戒しています。

一方、ゴールドマン・サックスのストラテジストらは、選挙リスクを考慮しても米国株が20%超下落する確率は低いと予想。経済の底堅さが株式を下支えするとの見方を示しました。

投資家は選挙結果の不透明感から大きなポジションを取ることを避ける傾向にありますが、専門家の見解は経済の底堅さを指摘しており、長期的な株式市場の見通しについては比較的楽観的です。ただし、短期的には選挙結果によって大きな変動が起こる可能性があるため、注意が必要です。

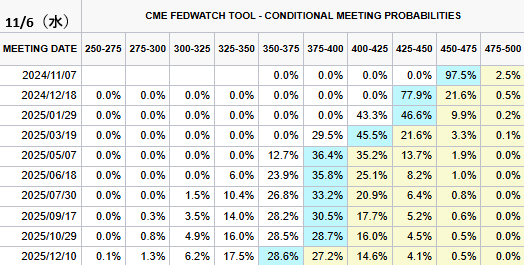

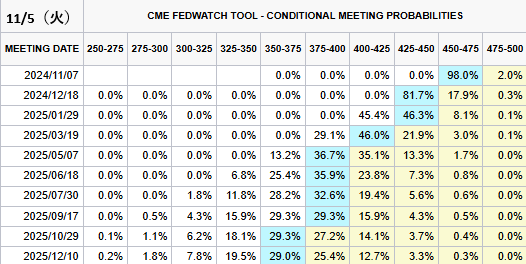

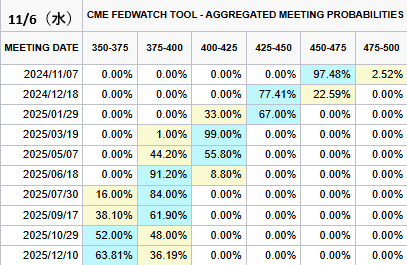

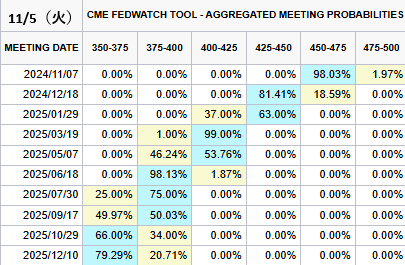

債券市場 米金利(CMEのFedWatch ツール)

今日

昨日

総合的利下げ織り込み(前日比)

今日

昨日

次回利下げ確率(前日比)

2024/11/07(次回FOMC) 1回⇨0.25%

- 0回→2.52%(+0.55%)

- 1回→97.48%(-0.55%)

- 2回→0%(%)

年内利下げ確率

- 1回→22.59%(+4.00%)

- 2回→77.41%(-4.00%)

- 3回→0%(%)

米国債市場は長めの年限が買われ、利回り曲線はフラット化

相場はまちまち

- 年限が長めの国債が買われた

- 10年債入札(発行額420億ドル)が堅調

- 利回り曲線のフラット化(短期と長期の金利差縮小)が進行

米国債利回りの変化

- 米30年債利回り: 4.44%(前営業日比-2.5bp、変化率-0.57%)

- 米10年債利回り: 4.28%(前営業日比-0.2bp、変化率-0.04%)

- 米2年債利回り: 4.19%(前営業日比+2.9bp、変化率+0.70%)

非製造業総合景況指数の影響

- 米供給管理協会(ISM)非製造業総合景況指数が約2年ぶりの高水準となったことを受けて、米国債相場は下げを拡大

- 10年債入札の結果判明後、下げ幅を縮小

米ISM非製造業指数の概要

主要ポイント

- 10月の非製造業総合景況指数は56(2022年7月以来の高水準)

- ほぼ全てのエコノミスト予想を上回る(市場予想中央値は53.8)

- 50が活動の拡大と縮小の境目

内訳の詳細

- 新規受注: 57.4、業況: 57.2と拡大圏で堅調なペース

- 雇用: 約5ポイント上昇の53(2023年8月以来の高水準)

- 入荷水準: 約2年ぶりの高水準(サプライヤーの納入遅れを示唆)

- 新規輸出受注: 拡大ペースが鈍化

- 輸入: 辛うじて拡大圏にとどまる

- 仕入れ価格: 58.1に低下(投入コストの増加ペースが緩やか)

まとめ

米国債相場は、年限が長めの国債が買われる一方で、ISM非製造業総合景況指数が約2年ぶりの高水準となったことを受けて下げを拡大しました。ただし、10年債入札の結果判明後は下げ幅を縮小する展開となりました。

ISM非製造業指数は、新規受注や業況が堅調な拡大ペースを維持し、雇用も約5ポイント上昇するなど、米国のサービス業活動が力強さを示しました。この結果は、米経済の勢いが第4四半期に入っても持続していることを示唆しています。

投資家は、非製造業指数の堅調さが米国経済の底堅さを裏付けるものと捉え、利上げ継続への警戒感から米国債を売る動きが広がりました。ただし、その後の10年債入札が堅調だったことで、相場の下げ幅は限定的となりました。

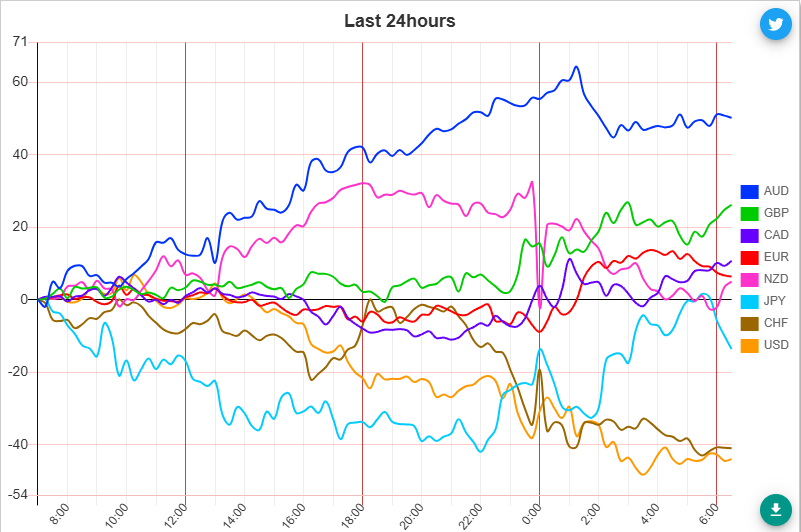

為替市場(FX) 通貨強弱(前日)

通貨全体(前日)

ドル単体(前日)

ドル単体(前日) ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑