【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンタルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

ファンダメンタル分析【オススメ】書籍紹介

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

全てを一度に紹介しきれないので、定期的に更新します!

「元日経新聞記者の後藤達也さんが、現代の複雑な経済環境をわかりやすく解説。新NISA、株高、円安、インフレなど、今日的なトピックを通じて、投資の基礎から経済の仕組みまで幅広く学べます。株式市場を通じて世界情勢や社会変化を理解し、ビジネスパーソンに必要な経済知識と教養を身につけられる一冊です。」

「Amazonの紹介リンクです。興味がありましたら上記のリンクから購入いただけると、日々の励みになります。よろしくお願いいたします。」

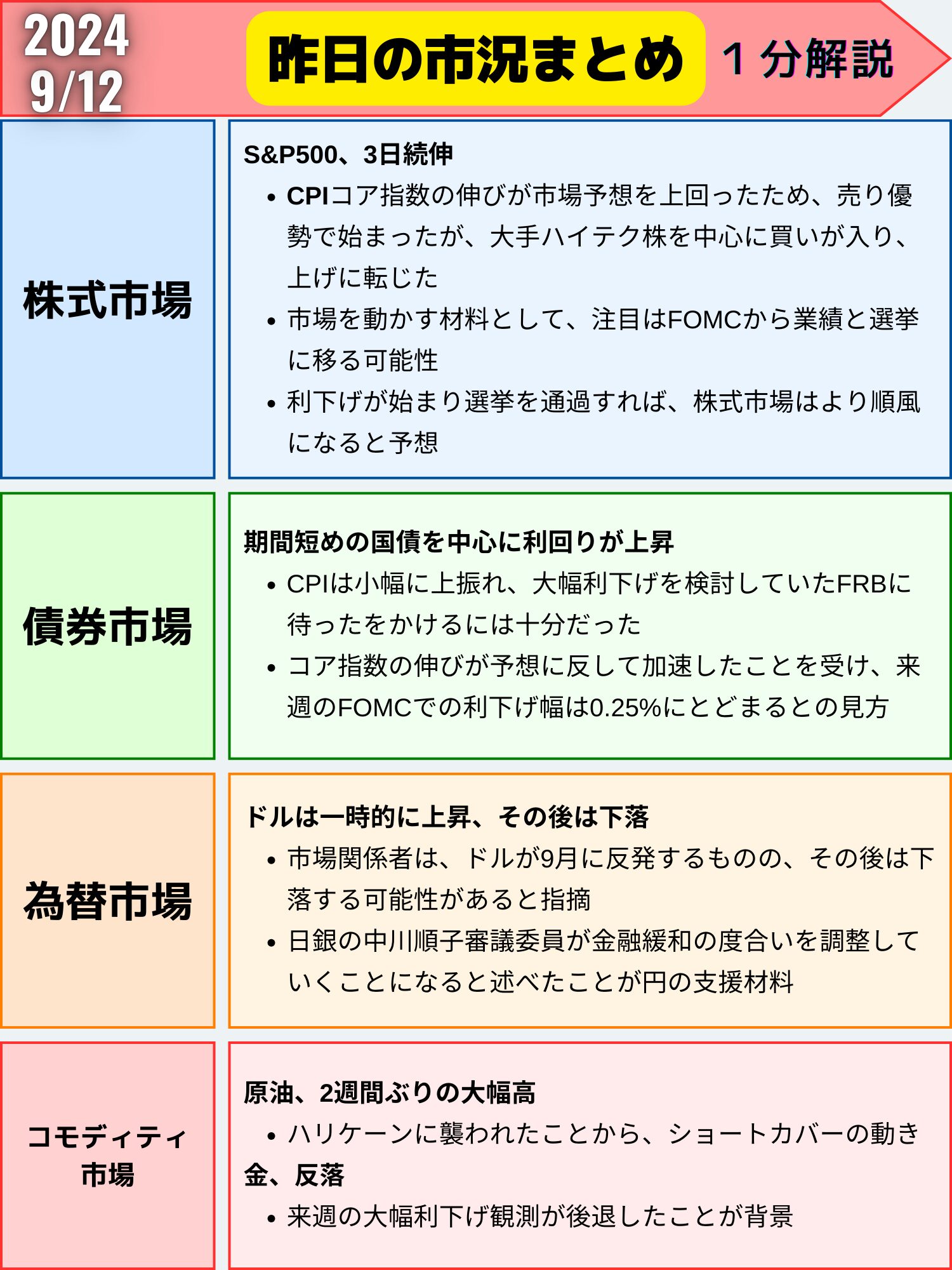

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日(11日)は短期金利上昇、ドル横ばい、株高でした。

米国株式市場

概要

- 11日の米株式相場は上昇、S&P500種株価指数は3日続伸

- 米消費者物価指数(CPI)統計で、コア指数の伸びが市場予想を上回ったため、売り優勢で始まったが、大手ハイテク株を中心に買いが入り、上げに転じた

主要指数の終値と変化率

- S&P500種株価指数: 5554.13 (+1.07%)

- ダウ工業株30種平均: 40861.71 (+0.31%)

- ナスダック総合指数: 17395.53 (+2.17%)

CPIとFRBの金融政策

コアCPIの予想外の伸び

- コアCPIは前月比0.3%上昇、前年同月比では3.2%上昇

- 過去3カ月の年率では2.1%上昇し、7月の1.6%上昇から伸びが加速

FRBの利下げ見通し

- コアインフレ率が予想を上回ったことで、9月の50ベーシスポイント(bp)利下げは難しくなる可能性

- 25bp利下げを既定路線とする理由は非常に強い

- 年内あと3回のFOMCで、少なくとも1回の会合で50bpの利下げがあるとの見方

市場関係者の見解

今後の市場動向

- 利下げが始まり選挙を通過すれば、株式市場はより順風になると予想

- 景気減速と労働市場の悪化がリスクとして重視される

- 突然のリセッション(景気後退)は回避しつつ、景気の減速が続けばFOMCは慎重なペースで金利を引き下げられる

CPIと市場の注目点

- CPIは「手に負えないほどハト派的な数字」ではないが、冷え込みが続いていることを裏付けている

- 市場を動かす材料として、注目はFOMCから業績と選挙に移る可能性がある

まとめ(解説)

11日の米株式相場は、コアCPIの予想外の伸びにもかかわらず、大手ハイテク株を中心に買いが入り上昇した。コアインフレ率の上昇により、9月の50bp利下げは難しくなる可能性があるが、25bp利下げは既定路線とみられている。

市場関係者は、利下げと選挙後の株式市場の好転を予想する一方で、景気減速と労働市場の悪化がリスクとして重視されると指摘。FRBは慎重なペースで金利を引き下げると予想されている。

8月の米消費者物価指数(CPI)の概要

コアCPIの上昇率が予想を上回る

- コアCPIは前月比0.3%上昇(市場予想は0.2%上昇)

- 前年同月比では3.2%上昇(予想と一致)

- 過去3カ月の年率では2.1%上昇(7月の1.6%上昇から加速)

総合CPIの動向

- 総合CPIは前月比0.2%上昇(予想と一致)

- 前年同月比では2.5%上昇(予想と一致)

- ガソリン価格低下が影響し、前年同月比は5カ月連続で鈍化

住居費の上昇が主因

- 住居費が指数全般の上昇の「主因」と労働統計局が説明

- 住居費は前月比0.5%上昇(1月以来の大幅な伸び)

- 帰属家賃(OER)も同じ伸び率

その他の価格動向

- 航空運賃、衣料品、未就学児保育サービスが全体の伸びをけん引

- 自動車保険とホテル宿泊費も引き続き上昇

- 住宅とエネルギーを除いたサービス価格は0.3%上昇(4月以来の大幅上昇)

- 食品とエネルギー商品を除く財のコア価格は0.2%低下(過去15カ月で14回のマイナス)

今後の金融政策への影響

- 8月のCPIを受けて来週の大幅利下げの可能性は低下

- 金融当局は労働市場の軟化を注視

- 今後数カ月の金融政策は労働市場の動向に影響される公算が大きい

- 11月と12月のFOMC会合に向けては、考慮すべきデータも増加

まとめ

8月の米消費者物価指数(CPI)統計では、コアCPIの上昇率が市場予想を上回りました。特に住居費の上昇が指数全般の上昇の主因となっています。一方で、総合CPIの前年同月比は5カ月連続で鈍化しました。

この結果を受けて、来週の連邦公開市場委員会(FOMC)での大幅な利下げの可能性は低下しましたが、金融当局は労働市場の軟化を注視しています。今後の金融政策は労働市場の動向に大きく影響されることが予想されます。

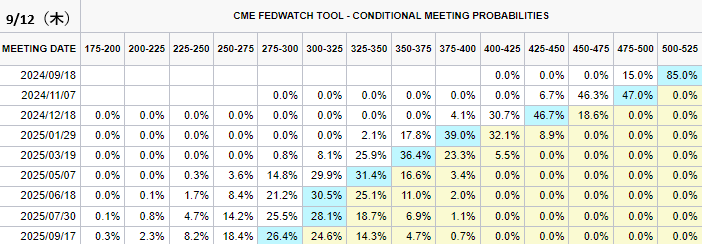

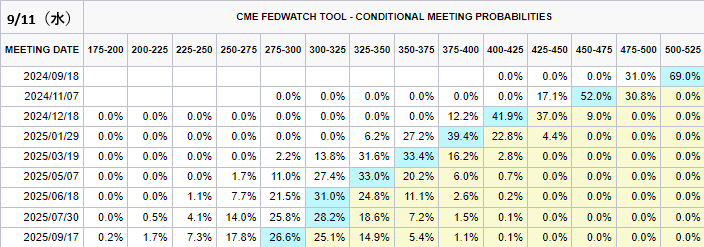

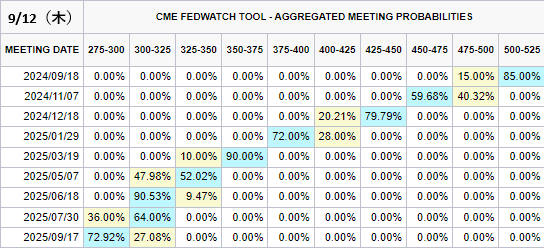

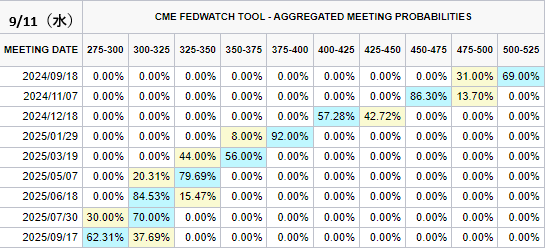

債券市場 米金利(CMEのFedWatch ツール)

今日

昨日

総合的利下げ織り込み(前日比)

今日

昨日

次回利下げ確率(前日比)

2024/09/18(次回FOMC)

- 1回→85.00%(+16.00%)

- 2回→15.00%(-16.00%)

年内利下げ確率

- 2回→0%(%)

- 3回→0%(%)

- 4回→79.79%(+37.07%)

- 5回→20.21%(-37.07%)

米国債市場

概要

- 米国債市場では期間短めの国債を中心に利回りが上昇

- FOMCが段階的に利下げに踏み切るとの観測から上昇

- 金利スワップ市場では、来週のFOMC会合での0.25ポイント利下げが完全に織り込まれている

主要国債の利回りと変化率

- 米30年債利回り: 3.97% (+0.24%)

- 米10年債利回り: 3.66% (+0.46%)

- 米2年債利回り: 3.65% (+1.43%)

FOMCの利下げ見通し

8月のCPI統計の影響

- コア指数の伸びが予想に反して加速したことを受け、来週のFOMCで決定される利下げ幅は0.25ポイントにとどまるとの見方でトレーダーは一致

- インフレ加速で0.5ポイントの大幅利下げが行われる可能性はほぼ消え、より緩やかな利下げペースになるとの見方を市場関係者は強めた

今後の利下げ予想

- 金利スワップ市場の動向に従うと、18日にFOMCが0.25ポイントの利下げを発表することをトレーダーらは完全に織り込み

- 来年1月29日の政策発表までで見込まれる利下げ幅は合計約1.45ポイント

- 今後4回のFOMCで0.25ポイントの利下げが2回、0.5ポイントの利下げが2回それぞれあるとの予想が示唆される

市場関係者の見解

CPI統計とFOMCの利下げ決定

- CPI統計は小幅に上振れし、大幅利下げを検討していた当局者に待ったをかけるには十分だった

- CPI統計はFOMCに思い切った行動を求める内容ではなく、来週は0.25ポイント利下げで良い

米国債の動向

- インフレと雇用に減速の兆しが表れ、2020年以来初めての利下げが行われるとの期待が強まった4月末以降、米国債は上昇を続けてきた

- 金利感応度が高い米2年債利回りは一時9.5ベーシスポイント上昇して3.69%

- 10年債利回りは4bp上げて3.68%となったが、依然として昨年上期以来の低水準付近

まとめ(解説)

米国債市場では、8月のCPI統計でコア指数の伸びが予想に反して加速したことを受け、来週のFOMCで決定される利下げ幅は0.25ポイントにとどまるとの見方でトレーダーは一致しつつある。

金利スワップ市場では、0.25ポイント利下げが完全に織り込まれており、今後4回のFOMCで合計約1.45ポイントの利下げが予想されている。

市場関係者は、CPI統計がFOMCに思い切った行動を求める内容ではないと指摘し、より緩やかな利下げペースになるとの見方を強めている。

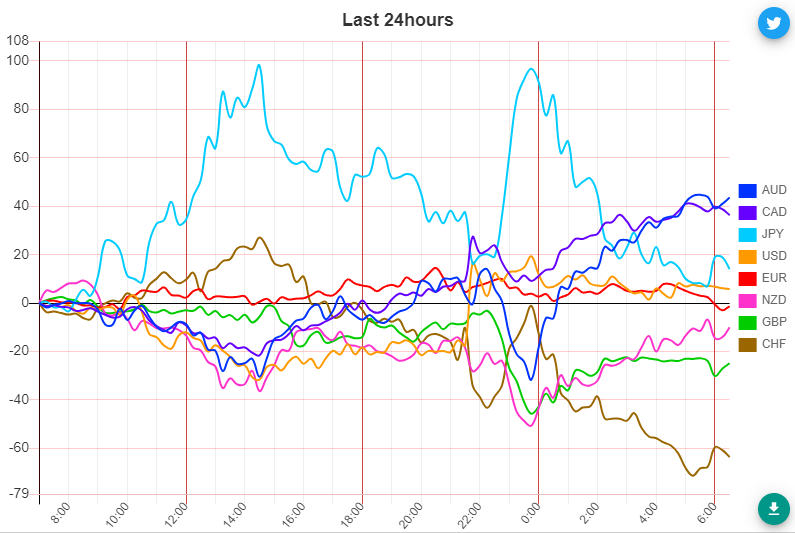

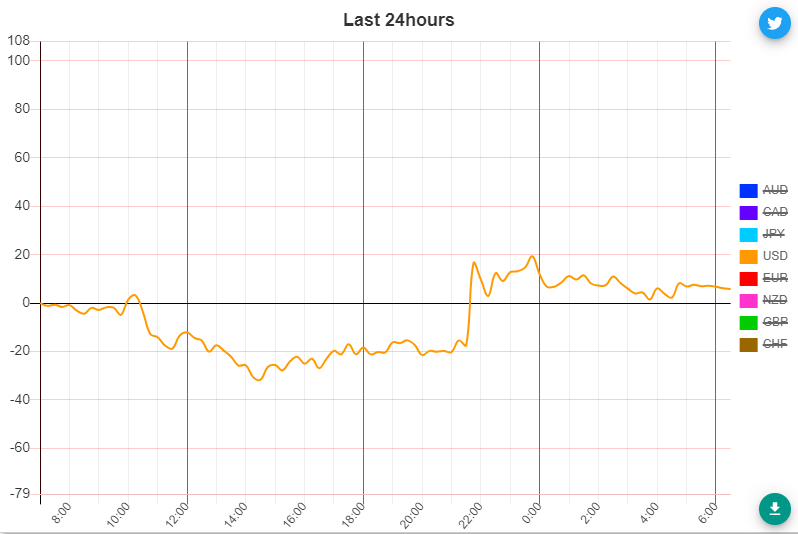

為替市場(FX) 通貨強弱(前日)

通貨全体

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑